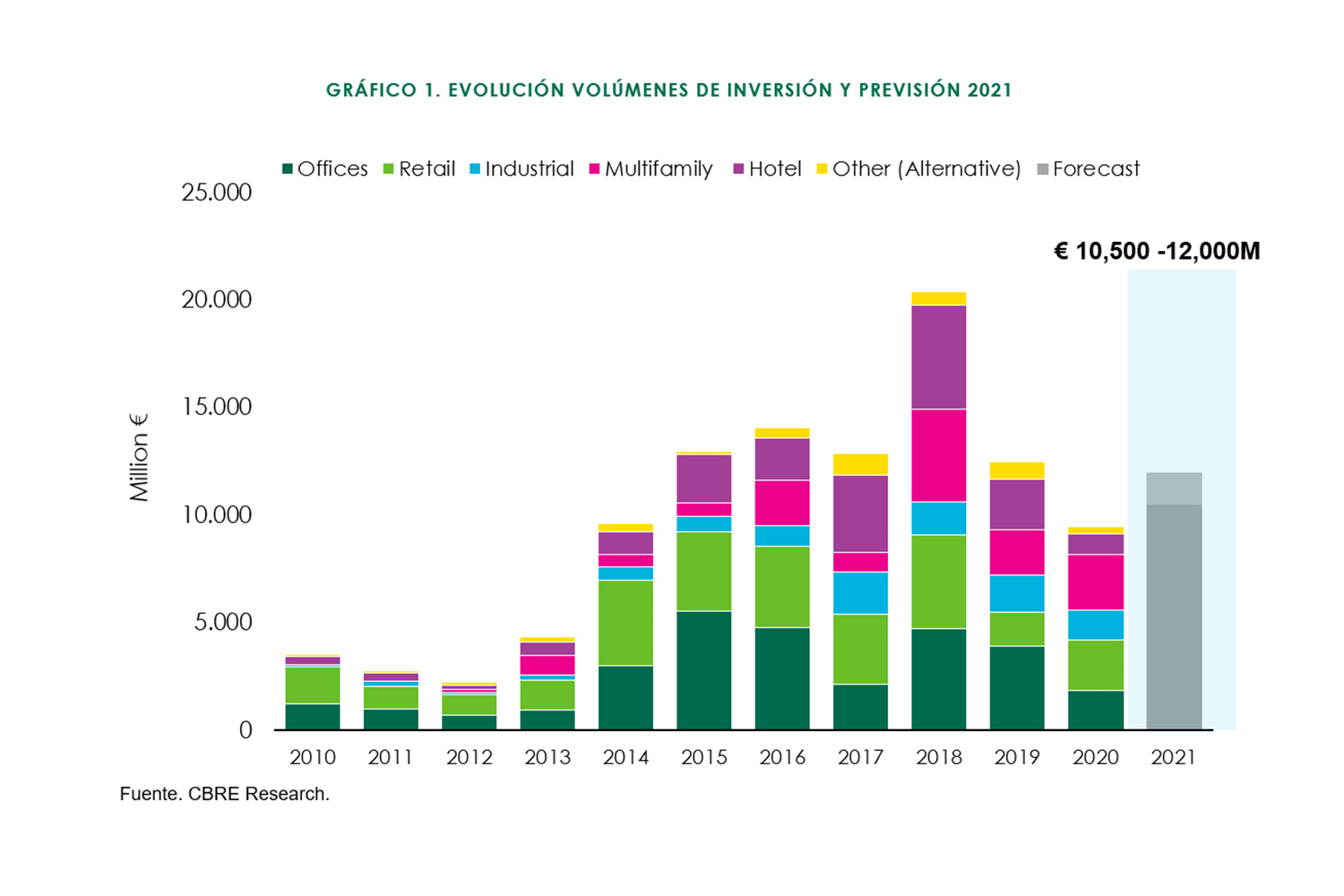

2021 será el año del retorno progresivo a la normalidad en la actividad del sector inmobiliario español. Así lo pone de manifiesto el estudio Market Outlook 2021, elaborado por la empresa de consultoría y servicios inmobiliarios CBRE Group. En concreto, esta industria registrará un volumen de inversión de entre 10.500 y 12.000 millones de euros. Esto supondría un 25% más frente a los 9.477 millones de euros de 2020. Y el dato podría ser aún mayor si se producen operaciones corporativas.

En palabras de Adolfo Ramírez-Escudero, presidente de la compañía: “Este año el volumen de capital buscando oportunidades de inversión seguirá siendo notable. Y a la par de la recuperación de la economía, se producirá una mayor actividad en el sector, previsiblemente en la segunda mitad del año”.

Además, Ramírez-Escudero destaca el contexto favorable de política económica y bajos tipos de interés para impulsar la recuperación de la actividad. “Nos encontramos en un entorno de tipos de interés ultra bajos. A esto se une la inflación en terreno negativo, la rentabilidad de los bonos en mínimos en algunos países y una política monetaria ultra expansiva; todo lo cual favorecerá la inversión internacional en el sector inmobiliario español”, reconoce.

Año de la recuperación

Para CBRE, la economía española se recuperará de forma gradual en 2021, aunque vivirá un fuerte repunte en la segunda mitad del año. En concreto, se espera un avance del PIB en torno al 4,4% en 2021. “Una recuperación del turismo más temprana y una rápida y efectiva utilización de los fondos europeos son factores clave para conseguir una recuperación más sólida de la economía”, ha añadido Ramírez-Escudero.

Por otro lado, la financiación en general seguirá siendo más selectiva y restringida. Sin embargo, la disponibilidad y condiciones variarán en función del activo y primará la cautela en aquellos sectores sobre los que hay mayor incertidumbre. Así, los activos logísticos y residencial en alquiler tendrán menos dificultades y mejores condiciones que los centros comerciales o los hoteles.

Por sectores, Lola Martínez Brioso, directora de Research de CBRE España, explica: “Los inversores de todo el mundo se están focalizando en sectores defensivos y activos que garanticen ingresos. Un ejemplo de ello son el residencial en alquiler, las residencias de estudiantes y de la tercera edad, el logístico y la sanidad y servicios médicos”.

Análisis del sector inmobiliario en diversos ámbitos

Residencial en alquiler

Continuará el crecimiento experimentado en 2020 cuando atrajo más de 2.600 millones de euros de inversión (incluyendo residencias de estudiantes). De ellos, más de 1.700 fueron de producto PRS y BTR. El BTR ha sido el claro protagonista en 2020 ante la falta de producto terminado y alquilado, con cifras récord de unos 1.400 millones de inversión.

Vivienda

Experimentará una recuperación de la demanda con un crecimiento del 15% en el número de transacciones de vivienda (475.000-500.000 viviendas vendidas). En cuanto al precio, habrá una ligera corrección a la baja (entre el -1% y el -3%) en 2021. En el mercado de obra nueva, el precio de la vivienda se mantendrá prácticamente estable; mientras que la segunda mano y especialmente la segunda residencia se reajustarán de forma más pronunciada.

Logística

La elevada presión compradora y la salida al mercado de importantes portfolios dará lugar a un volumen de inversión superior a los 2.000 millones de euros en España, por encima de los 1.400 millones registrados en 2020. Asimismo, en 2021 continuará el auge de la logística de proximidad. Esto se ha traducido en un elevado interés por parte de los inversores hacia activos last mile en ciudades de más de 100.000 habitantes. Sectores como el de alimentación, farmacéutico/sanitario, tecnología y deportes seguirán registrando una alta actividad.

Residencias de estudiantes

Seguirá la consolidación este año tras el parón de 2020 ocasionado por la pandemia. Además, continuarán las joint venture entre inversores y operadores internacionales y/o promotores locales, y se potenciará la concentración del sector.

Residencias de la tercera edad

Existirá una demanda latente en 2021 y las grandes compañías se focalizarán en la institucionalización del mercado vía adquisición de operadores de menor tamaño.

Oficinas

A pesar de la pandemia, que ha provocado un descenso en la inversión en oficinas del 53% hasta los 2.000 millones de euros, los inversores mantienen su interés, aunque son más selectivos. Según las previsiones de CBRE, la contratación de espacios de oficina aumentará en 2021 en torno al 15% respecto a 2020; y en 2022 se alcanzarán niveles en línea con la media histórica. Por otro lado, la tasa de desocupación seguirá aumentando por una combinación de oferta de segunda mano volviendo al mercado y proyectos en construcción que finalizan su construcción. En cuanto a rentas se prevé un ligero ajuste en los próximos meses, en torno al 1-3%.

Sector Hotelero

Su recuperación será a diferentes velocidades y comenzará por los segmentos rural y vinculado a la naturaleza y el vacacional de playa peninsular. La recuperación llegará más adelante al segmento vacacional de playa insular y, por último, al segmento de viajes por motivos profesionales.

Sector retail

Después de registrar en 2020 la inversión más alta de los últimos tres años debido a la venta de grandes centros comerciales y de carteras de supermercados, CBRE prevé, gracias a la recuperación paulatina del consumo privado y el incremento de las afluencias tras la vacunación de la población, un año 2021 activo en el mercado de inversión.

Por su parte, las rentabilidades prime en centros comerciales se mantendrán estables alrededor de los niveles actuales del 5,5% y del 3,5% en High Street. En cuanto al sector alimentación, los supermercados e hipermercados, que han demostrado ser una actividad esencial del sector económico y, por ende, valor refugio con carácter defensivo, seguirán siendo considerados un valor seguro por los inversores.

Descarga el estudio Market Outlook 2021.

Archivado en: