Los edificios (como activo físico) son un formidable generador de valor, independientemente de su uso: comercial, administrativo, industrial, residencial, etc. En el caso del sector terciario, los edificios son el ‘recipiente’ y el ‘vehículo’ donde la empresa genera valor, que en España representa el 74,2 por ciento del PIB. Por otra parte, los edificios conforman una parte esencial de los activos físicos empresariales, y son vitales en el desarrollo de la actividad, por lo que asegurar su completa disponibilidad es crítico para cualquier organización.

La disciplina de la Gestión de los Activos Físicos (GAF), conocida también como Asset Management, ha pasado a ser básica, tanto en las empresas como en las administraciones públicas, por lo que ha tenido un gran desarrollo en los últimos tiempos. Instituciones como IAM (Institute of Asset Management), RICS (Royal Institution of Chartered Surveyors), IFMA (International Facility Management Association) o el Gobierno de Australia con su TAM (Total Asset Management), entre otras, han puesto de manifiesto la importancia de su conocimiento y, consecuentemente, de su gestión. A su vez, la GAF se integra en los procesos de transparencia empresarial, pues da pública comunicación a cómo las empresas y organizaciones son de diligentes.

Los edificios son una parte esencial de los activos físicos empresariales, y resultan vitales en el desarrollo de la actividad, por lo que asegurar su completa disponibilidad es crítico para cualquier organización

De acuerdo con Robert Davis en su Introducción a la gestión de activos (2012), la eficiencia en la GAF no es una opción, ni para las empresas ni para las organizaciones, ya que su uso va a permitir enfrentarse a problemas tales como:

- La identificación de las inversiones con una ratio óptima de costo/mayor retorno, a fin de lograr los máximos beneficios.

- A comprender los costes del ciclo de vida de infraestructuras, edificios, etc.

- Cómo contribuir a la sostenibilidad para enfrentarse al cambio climático.

- Cómo lograr la máxima disponibilidad de estos.

Pero previamente al hablar de la GAF debemos responder a varias preguntas. La primera es, ¿qué entendemos por un activo físico? Es un objeto o entidad que tiene ‘valor real’ o ‘potencial’ para una organización. ‘Activos físicos’ generalmente se refieren a equipamiento, inventario y los inmuebles de la organización. En este sentido, ¿qué tipo de activos físicos hay que gestionar? Edificios, ciudades, infraestructuras de empresas de servicios públicos, fábricas, almacenes, etc. En esa gestión están excluidos otros tipos de activos tales como los financieros, los del conocimiento, etc.

Y la segunda pregunta es, ¿qué atributos debemos de considerar en un activo? Ahí hay que tener en cuenta si su valor figura en el balance de una empresa/organización, si su valor (intrínseco) se va a depreciar con el paso del tiempo, si su estado o condición se va a deteriorar con el tiempo… Además, una buena operación y mantenimiento va a beneficiar su condición y su vida activa. Va a ser relevante su participación en la realización de un proceso o servicio.

¿Y la GAF?

De acuerdo con la UNE 55000_2015, se puede definir como “una actividad coordinada de una organización para obtener valor a partir de los activos”. Y esto obliga a enfrentarnos a los activos porque:

- Son objetos y sistemas que responden a su medio, que evolucionan y sufren procesos de envejecimiento hasta su fin de vida o su rehabilitación total, que es equivalente.

- Todo activo incluye un ciclo de vida, y es necesario gestionar todas sus etapas.

- Son importantes tanto para las finanzas como para la producción de bienes y servicios.

- Necesitamos obtener la mayor productividad de estos.

- Necesitamos gestionar sus riesgos asociados.

Se busca alinear su actividad con la gestión empresarial. Y alinear sus objetivos con los empresariales u organizativos. Como ejemplos de eso se encuentran:

- Lograr que los costes tanto de inversión como de operación y mantenimiento, o sea CAPEX y OPEX, sean óptimos a lo largo del ciclo de vida de éste. Lo que puede significar mayores costes de inversión, si con ello mejoramos la fiabilidad, la disponibilidad y los costes totales del ciclo de vida.

- Realizar un análisis adecuado del plan de mantenimiento que permita una mayor disponibilidad y de prestaciones del activo. Esto obliga a analizar el grado de alineación del plan de mantenimiento con la estrategia del activo y de la empresa.

Ahora bien, la GAF no es únicamente mantenimiento. Es cierto que éste forma parte de la GAF, pero de igual forma que lo hacen otras actividades como la operación, el diseño, la gestión de proyectos, el commissioning y otras relacionadas con el ciclo de vida. Además, no sustituye a la calidad. La GAF se puede certificar mediante las normas de la serie ISO 55000. Por otro lado, no es un sistema de gestión de proyectos. Y finalmente, no es solo un ejercicio de costes, ya que va a ser parte del patrimonio empresarial y va a generar una necesidad de inversiones.

¿Por qué es necesaria la GAF?

La GAF es importante porque puede contribuir a que las empresas, organizaciones y ciudades puedan:

- Reducir los costes totales de ciclo de vida en la operación.

- Reducir los costes de reinversión CAPEX en los activos.

- Mejorar el desempeño operativo de sus activos (aumenta la disponibilidad, disminuye la tasa de fallos, mejora la fiabilidad y mantenibilidad).

- Mejorar la seguridad en su operación.

- Reducir los riesgos de seguridad de operar los activos.

- Mejorar el impacto medioambiental.

- Contribuir a la mejora reputacional.

- Mejorar el compliance.

- Mejorar la percepción del cliente en base a un desempeño optimizado y el control del producto o Ia entrega del servicio con los estándares requeridos.

- Optimizar el retorno de Ia inversión.

- Permitir la planificación a largo plazo y la sostenibilidad del desempeño.

- Mejorar el valor añadido del dinero invertido dentro de unos recursos escasos.

- Mejorar la gestión de riesgos y la gobernanza mediante una clara trazabilidad para auditar Ia idoneidad de las decisiones tomadas y los riesgos asociados.

- Demostrar que los criterios de sostenibilidad se tienen en cuenta, activamente, dentro de Ia gestión de los activos a lo largo de sus ciclos de vida.

La GAF se orienta a ayudar a las organizaciones a cumplir los objetivos definidos y a determinar la combinación óptima de actividades de acuerdo con ellos.

El Facility Manager es una pieza fundamental en la gestión de los activos físicos a través de una eficiente administración de costes del ciclo de vida

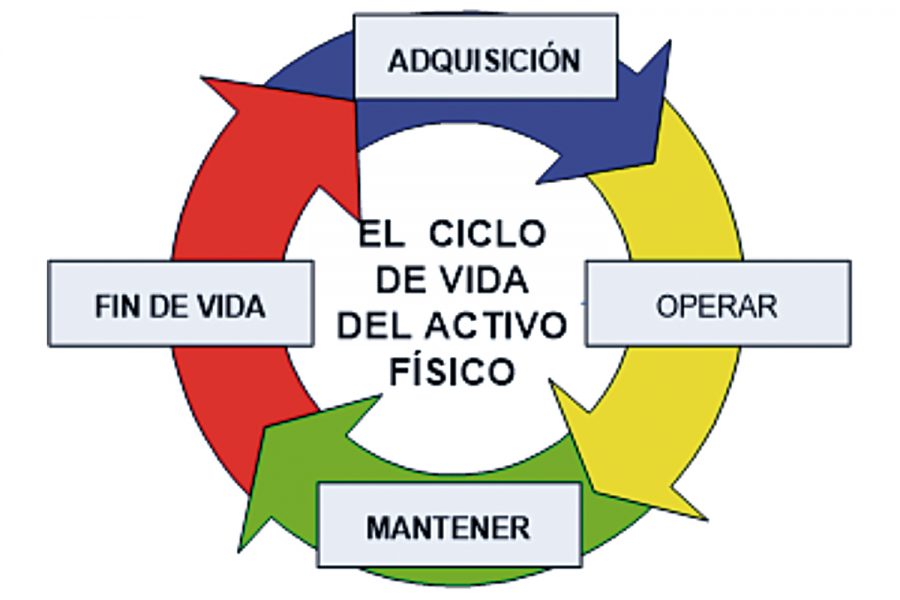

¿Por qué es necesario contemplar el ciclo de vida en la GAF?

La GAF debe de contemplar el ciclo de vida de los activos (ver figura), puesto que su gestión recoge todas las etapas de estos.

El FM y la GAF

El Facility Manager es una pieza fundamental en la gestión de los activos físicos a través de una eficiente gestión de costes del ciclo de vida, de un plan de operación y mantenimiento que responda a una estrategia alineada con la del activo físico, una gestión documental adecuada, una presencia continua en todas las etapas de la vida del activo, una monitorización continua de las prestaciones mediante un proceso de commissioning continuo…

La certificación

La GAF, al igual que el modelo de FM, son certificables, por necesidades de transparencia, entre otras razones, para los accionistas y los ciudadanos, por un tercero, para lo cual ISO (International Organization for Standardization) y en España UNE (Una Norma Española) han desarrollado normas la ISO-UNE 55001.2015 y la ISO-UNE 41001.2018.