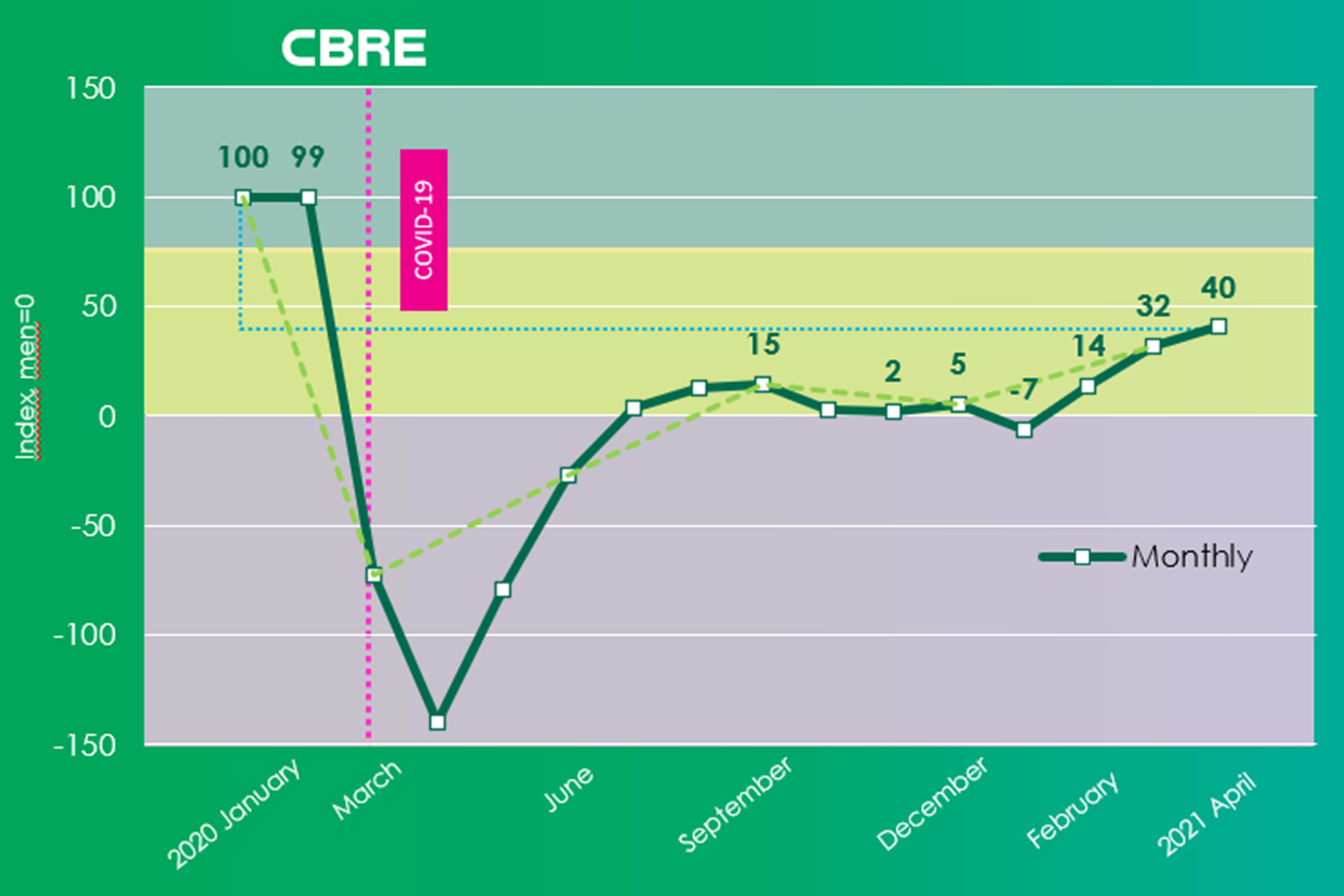

CBRE Recovery Monitor es un índice creado por los equipos de Data Science y Research de CBRE España que mide la evolución del sector inmobiliario. Según él, y con datos actualizados a 30 de abril, este sector consolida su tendencia positiva por tercer mes consecutivo. Esto se debe a la buena evolución que han experimentado los indicadores económicos, de movilidad y del sector. En concreto, este índice presenta una lectura de +40 en el mes de abril, situándose en niveles máximos observados desde la irrupción de la Covid-19. De este modo, el CBRE Recovery Monitor muestra un avance respecto a la medición anterior de +32 en marzo, +14 en febrero y -7 de enero.

“Los grandes avances en los planes de vacunación y la baja incidencia acumulada en nuestro país han impactado positivamente en la recuperación del sector inmobiliario, consolidándose por tercer mes consecutivo, según nuestro CBRE Recovery Monitor, su tendencia positiva”, explica Sergi Esteban, senior data scientist del departamento de Data Science de CBRE España. Y añade: “De cara al segundo semestre del año, se prevé que la recuperación continúe su senda positiva. Sobre todo, a medida que se suavicen las restricciones de movilidad y que continúen las mejoras de los indicadores de sentimiento económico y de mercado”.

Variables más destacadas en el sector inmobiliario

El índice CBRE Recovery Monitor se elabora a partir de diecisiete indicadores que facilitan información actualizada sobre la evolución del sector inmobiliario y su desempeño. En este sentido, y según explica Miriam Goicoechea, directora asociada de Research de CBRE España, “los indicadores de demanda, tanto de activos industriales como de oficinas, registraron una tendencia alcista en abril, superando niveles pre-Covid”.

En relación a los indicadores macroeconómicos, se observa “mejoría tanto en el indicador de afiliados a la Seguridad Social como en el de confianza del consumidor y en el índice de volatilidad. Destacó especialmente, el índice PMI compuesto, que alcanzó la ratio de 55,2, valor solo registrado en periodo pre-Covid”, explica Goicoechea.

Sobre los indicadores de movilidad, se observó un incremento en la demanda hotelera, así como en el número de pasajeros y vuelos como consecuencia del periodo de Semana Santa y cuya tendencia esperada para los próximos meses es muy positiva tras el fin del estado de alarma. Y el footfall, tanto en calles como en centros comerciales, continuó creciendo. La previsión estimada es también muy favorable con el levantamiento de gran parte de las restricciones a la movilidad.

Según Goicoechea, este mes, como novedad, han incorporado dos nuevos indicadores que aportan un ángulo adicional de análisis. Por un lado, la evolución del gasto de las tarjetas españolas en terminales de punto de venta (TPV). Desde la irrupción del Covid, este parámetro destacó el incremento en el gasto de productos de primera necesidad (alimentación y farmacia) y de comercio electrónico. Por otro lado, el indicador de búsqueda de palabras clave que facilita Google. Las palabras “covid”, “casa” y “supermercado” fueron de las más demandadas desde marzo 2020. Asimismo, “hotel” y “restaurante” cobraron mayor relevancia durante los meses de verano y en el periodo de Semana Santa.

Archivado en: